こんにちは!日之出商会です。

今、多くの個人事業主・中小企業経営者の方々が、これまでにない岐路に立たされています。 ニュースでも連日報じられている「ナフサ(粗製ガソリン)の供給不足と価格高騰」。

「うちは製造業じゃないから関係ない」 そう思われるかもしれませんが、プラスチック、包装資材、物流コスト、日用品にいたるまで、あらゆる産業の根底にあるのがナフサです。この仕入れ値高騰が、巡り巡ってあなたのビジネスの利益を限界まで押し下げていませんか?

「資材が手に入らず、思うように売上が上がらない……」 「コストが上がったのに、価格転嫁できず売上が滞っている……」

そんな苦しい状況だからこそ、あえて目を背けてはならない「最大の盲点」があります。 それは、『売上が滞っている今、経営者であるあなたに万が一のことがあったら、その借入金はどうなるのか?』という問題です。

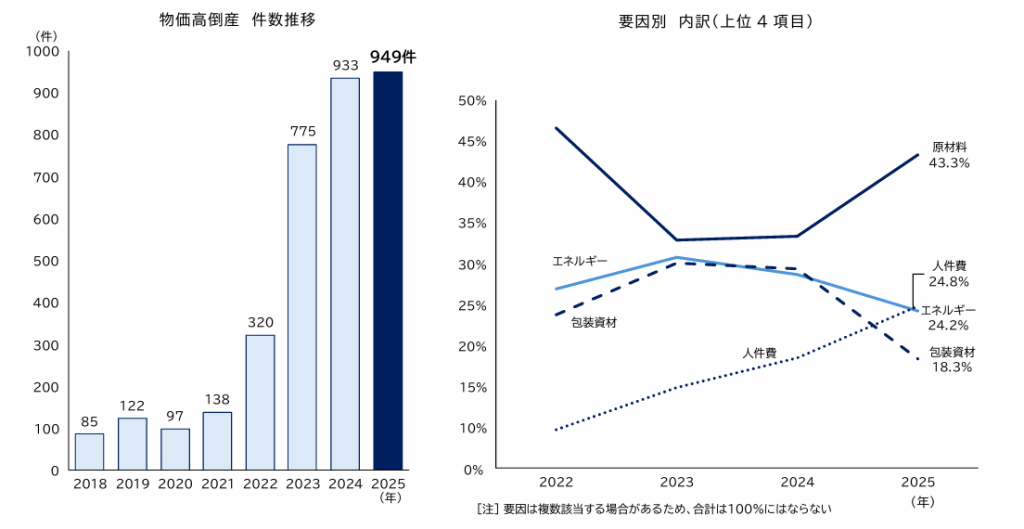

■ 数字が物語る:未曾有の「原材料高騰」と「返済苦」のリアル

まず、現在の日本の経営環境がどれほどシビアであるか、客観的なデータを見てみましょう。

1. 高止まりを続ける国産ナフサ価格

財務省の「貿易統計」が示す通り、円安と原油高のダブルパンチにより、国産ナフサ価格は異常な高値圏を推移しています。これは一過性の波ではなく、あらゆる業界の体力をジワジワと削り続ける「出血」のようなものです。

2. 急増する「物価高・原材料高」倒産

帝国データバンクの調査によると、価格転嫁が追いつかない中小企業の「物価高倒産」は深刻な高水準が続いています。さらに、コロナ禍で借り入れた「ゼロゼロ融資」などの返済が本格化している今、売上の低迷が追い打ちをかけ、資金繰りは一気に臨界点を迎えています。

データソース: 財務省「貿易統計」 / 帝国データバンク「物価高倒産の動向調査」

■ 借入金の対策をしていない業者が直面する「3つの容赦ない現実」

「売上が戻ったら、またその時に保険や備えを考えればいい」 もし今、そんな風に先送りにしているなら、それは会社の命運だけでなく、あなたの大切な家族の人生まで賭けた「あまりにも危険なギャンブル」です。

売上が滞り、借入金の補償が足りていない状態で、経営者であるあなたに万が一(大きな病気、ケガ、最悪の事態)が起きたらどうなるか。 そこに待っているのは、次のような容赦のない現実です。

現実1:あなたが倒れた瞬間「売上はゼロ」、でも「返済日」は毎月やってくる

個人事業主のビジネスは、あなた自身の労働と信用で回っています。あなたがベッドから動けなくなれば、明日からの売上は完全にストップします。 しかし、銀行の返済口座からは、あなたが生きているか死にかけているかに関わらず、毎月決まった日に、寸分の狂いもなく融資の返済金が引き落とされます。売上がないのに支出だけが続く恐怖は、想像を絶するものがあります。

現実2:残された家族を「自己破産」と「借金苦」に引きずり込む

「自分が死ねば、事業の借金はチャラになる」というのは大いなる誤解です。 個人事業主の借入金は、個人の負債そのものです。あなたが亡くなった場合、そのマイナスの財産(借金)はすべて配偶者や子どもなどの「遺族」に強制的に相続されます。 最高裁判所の司法統計でも、個人の自己破産理由の上位には常に「事業上の負債・保証債務」がランクインしています。さらに、融資の際に親族を連帯保証人にしていれば、その親族へ容赦なく一括返済の請求が届きます。「自分の万が一」が、家族の人生まで道連れにする、これが備えを怠った際のもっとも残酷な結末です。

現実3:銀行は待ってくれない。「一括返済」と「差し押さえ」

返済が滞れば、金融機関の対応は極めて事務的かつ迅速です。 「期限の利益」を喪失すれば、残債の「一括返済」を求められます。払えなければ、自宅や事業用資産、あるいは売掛金が差し押さえの対象となります。昨日まで守ろうとしていた事業も、住み慣れたマイホームも、すべてを強制的に失うことになります。

■ 「もしも」のときに、ビジネスと家族を相殺する唯一の手段

「売上が上がらない今、これ以上の固定費(保険料)は払えない」 そのお気持ちは痛いほど分かります。しかし、経営が苦しい今だからこそ、万が一のときに借入金を一瞬で相殺できる「事業保障(経営者向け保険)」という盾を持っておくことが、最大の危機管理なのです。

- 家族に借金を遺さない: 万が一の際、保険金で借入金を一括返済し、家族の生活を守る

- 事業の存続資金を確保: 病気やケガで働けない期間の「返済分」をカバーする

- 手頃な掛け金からスタート: 掛け捨て型の定期保険や収入保障保険を活用すれば、月々の負担を最小限に抑えながら、億単位の保障を確保することも可能です。

「なんとかなる」は、あなたが元気で働けている今だから言える幻想にすぎません。 ナフサ不足や物価高で先行きが見えない今だからこそ、現在の借入残高に対して「本当に足りる保障」があるか、今すぐ確認してください。

「今のうちの状況で、どのくらいの備えが必要か分からない」という方は、まずは現状の保障内容の確認(セカンドオピニオン)だけでも構いません。手遅れになる前に、当社にご相談ください。

経営者の「もしも」を「絶対に家族を路頭に迷わせない安心」に変えるお手伝いをいたします。