こんにちは!日之出商会です。

生命保険に加入している皆さま、「自分の保険がどんなタイプか」正確に把握していますか?

実は、当店にご相談に来られるお客様の多くが、「ハガキが来て初めて、保険料がこんなに上がるなんて知った!」と驚かれます。

今回は、多くの方が選んでいる「更新型」の生命保険について、分かりやすいクイズとデータで解説します!

💡 生命保険クイズ!「10年後の保険料はどうなる?」

【問題】

30歳のときに「10年更新型」の生命保険に月額3,000円で加入しました。

さて、10年後(40歳)、さらにその10年後(50歳)に保険を「更新」したとき、保険料はどうなるでしょうか?

- A: ずっと3,000円のまま変わらない

- B: 長く続けているから割引されて安くなる

- C: 年齢に合わせて、ドカン!と大きく上がる

・

・

・

決まりましたか?

それでは正解の発表です!

正解は…… 「C:年齢に合わせて、ドカン!と大きく上がる」です!

「えっ、ずっと同じ金額じゃないの!?」と思った方、大きな仕組みの違いがございます。

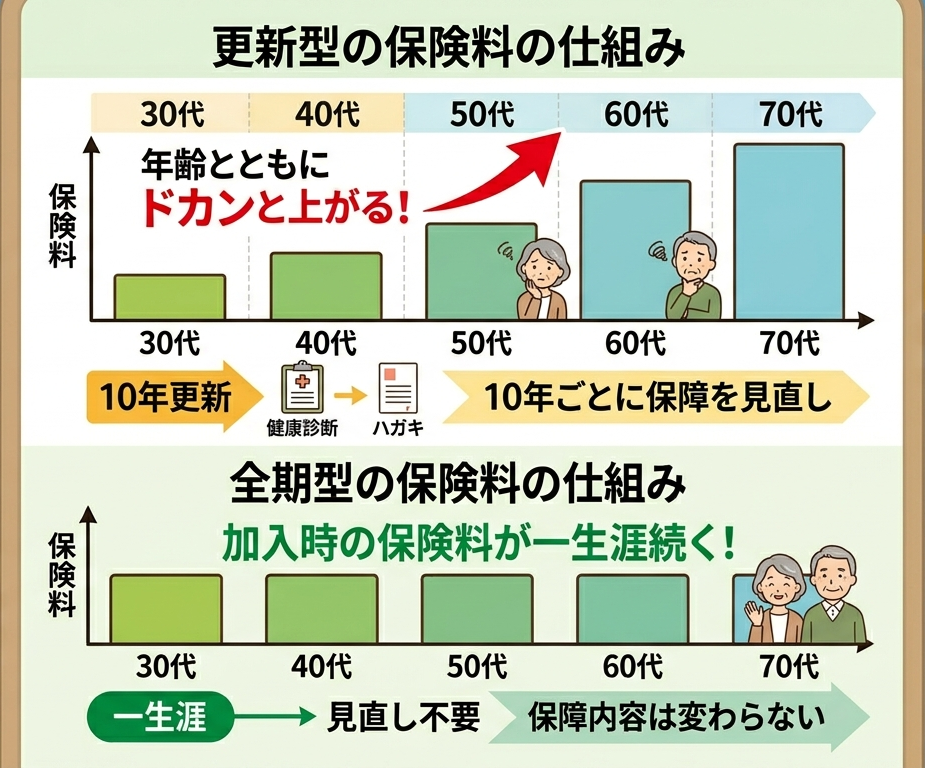

生命保険には大きく分けて、保険料が一生涯変わらない「全期型(終身など)」と、10年や15年などの一定期間ごとに契約を見直す「更新型」があります。

「更新型」は、加入した当初(若い時)の保険料がとても安いのが魅力です。しかし、更新のたびに「その時の年齢」で保険料を再計算するため、年齢を重ねるごとに保険料が階段状に跳ね上がってしまうという性質を持っています。

📊 根拠:なぜそんなに保険料が上がるの?

それはズバリ、「年齢が上がると、病気や死亡のリスクが高まるから」です。

厚生労働省が発表しているデータ(死亡率)を見ると、その理由は一目瞭然です。

【年齢別の年間死亡率(男性・人口10万人あたり)】

| 年齢 | 死亡率 | 30歳を基準にした時の割合 |

| 30〜34歳 | 56.6人 | 基準(1倍) |

| 40〜44歳 | 100.9人 | 約1.8倍 |

| 50〜54歳 | 258.9人 | 約4.6倍 |

| 60〜64歳 | 682.0人 | 約12.0倍 |

データを見ると、30代から40代、50代にかけて、リスクが2倍、4倍と急激に上昇していくのが分かります。生命保険の保険料はこうした統計データ(予定死亡率)をもとに計算されるため、50代、60代で更新を迎えると、保険料が2倍〜3倍に跳ね上がることも珍しくありません。

⚠️ そのまま更新すると「家計の負担」に…

「更新型」自体は悪いものではありません。「子どもが小さい10年間だけ、手厚い保障を安く持ちたい」といった目的にはぴったりです。

しかし、一番もったいないのは「仕組みを知らないまま放置し、更新のお知らせ(ハガキ)が来て慌ててしまうこと」です。

年金生活に入る60歳以降に、一番高い保険料を払い続けることになり、「こんなはずじゃなかった…」と後悔するケースが後を絶ちません。

まとめ:更新を待たずに「保険の健康診断」を!

今回のクイズで、「うちの保険、どっちのタイプだろう?」と少しでも気になった方は、ぜひ一度、お手元の「保険証券」を確認してみてください。

- 「更新」という文字はないか?

- 保険期間が「10年」や「〇〇歳まで」となっていないか?

もしご自身で見てよく分からなければ、証券をそのまま当店へお持ちください!

「いつ、いくらに上がるのか」「今のライフスタイルに合っているか」を、専門スタッフがグラフにしながら分かりやすくシミュレーションいたします。

更新のハガキが来てからでは、年齢や健康状態によって見直しの選択肢が狭まってしまうこともあります。ぜひ、お早めにお気軽にご相談くださいね!